▲ [이미지제공 = 기획재정부]

▲ [이미지제공 = 기획재정부]정부가 비트코인 등 암호화폐, 이른바 가상자산의 거래에 소득세를 부과할 방침이다.

8일 기획재정부에 따르면 정부는 가상자산 소득세 과세 방침을 정하고, 내년 세법 개정안에 구체적인 과세 방안을 담기로 했다.

기재부 관계자는 “‘소득이 있는 곳에 과세가 있다’는 원칙에 따라 과세 방안을 논의해왔다. 가상자산 거래 과세 방안을 내년 세법 개정안에 담는 걸 목표로 관련 근거를 마련하고 있다”고 말했다.

가상자산 과세를 위해서는 우선 소득세법 개정이 필요하다. 가상자산 과세 논의는 2017년부터 이뤄졌다. 관련 법규를 개정해 과세 근거를 마련한 미국 일본 등과 달리 한국은 아직 가상자산에 대한 법적 개념도 정립하지 못했다.

법인세를 제외한 대부분의 세금은 열거주의 방식을 택하고 있기 때문에 가상자산으로 얻은 소득을 세법상 소득범위 안에 추가해야 과세가 가능하다.

가상자산에 대한 보다 명확한 분류도 이뤄져야 한다.

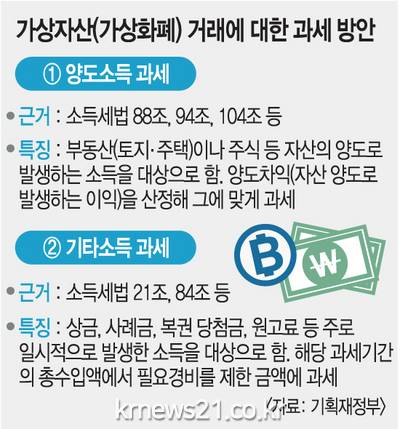

정부는 가상자산 거래를 통해 얻는 소득을 양도소득으로 볼지, 기타소득으로 분류할지를 고민하고 있다. 주식, 부동산 등과 마찬가지로 양도소득의 범위에 포함할 경우 과세 근거자료 확보를 위해 각 거래소에서 가상자산 거래 내역을 모두 받아야 하는 데다가 기준시가도 산정해야 한다.

가상자산 사업자에게 고객 확인 및 이용자별 거래내역 분리 의무를 부과한 ‘특정 금융거래정보의 보고 및 이용 등에 관한 법률’(특금법) 개정안에서 가상자산 사업자에게 고객 확인 및 이용자별 거래 내역 분리 의무를 부과한 만큼 개정안이 시행되면 거래 내역 확보는 가능할 전망이다.

다만 주식과는 달리 거래소별로 시세가 조금씩 다른 가상자산의 특성상 기준시가 산정은 쉬운 문제가 아니다.

기타소득으로 분류하는 방안도 여전히 검토 중이다.

기타소득은 상금이나 복권 당첨금, 원고료, 사례금 등을 아우른다.

건건이 부과하는 양도소득세와 달리 기타소득은 종합소득에 속하기 때문에 과세할 경우 1년간 얻은 이자·배당·사업·근로·연금소득 등을 모두 합쳐 연 1회 부과한다.

정부 관계자는 "과세 방침만 정해졌고 양도소득과 기타소득 중에 어떤 것을 택할지 등 세부적인 내용은 아직 검토 단계"라고 설명했다.

함흥시, 다자녀세대 우대법 명목으로 고아 입양 논의

최근 함경남도 함흥시에서 다자녀세대우대법을 근거로 고아 입양 문제가 언급됐다.법 취지는 3자녀 이상 세대에 우대 혜택을 제공해 출산을 장려하는 데 있다.지난달 말 함흥시 구역 안전부에서 정치부장이 안전원들에게 고아 입양을 언급했다.그는 법이 다자녀 세대를 우대한다며 고아를 데려다 키우는 세대에도 혜택을 준다고 설명했다..

함흥시, 다자녀세대 우대법 명목으로 고아 입양 논의

최근 함경남도 함흥시에서 다자녀세대우대법을 근거로 고아 입양 문제가 언급됐다.법 취지는 3자녀 이상 세대에 우대 혜택을 제공해 출산을 장려하는 데 있다.지난달 말 함흥시 구역 안전부에서 정치부장이 안전원들에게 고아 입양을 언급했다.그는 법이 다자녀 세대를 우대한다며 고아를 데려다 키우는 세대에도 혜택을 준다고 설명했다..

평양, 반동사상문화배격법 위반 남성 공개 비판 진행

이달 초 평양에서 한국 영상물 불법 보관·유포 혐의로 남성이 체포됐다.

평양시 안전부는 지난 1일 시내 주민들을 모아 해당 남성을 공개적으로 비판했다.

남성은 미디어 재생기를 이용해 한국 드라마, 영화, 노래를 시청하고 USB·SD카드로 유포한 혐의를 받는다.

유포 대상이 주로 청년들이며, 안전부는 이를 사회주의 체제에 대...

평양, 반동사상문화배격법 위반 남성 공개 비판 진행

이달 초 평양에서 한국 영상물 불법 보관·유포 혐의로 남성이 체포됐다.

평양시 안전부는 지난 1일 시내 주민들을 모아 해당 남성을 공개적으로 비판했다.

남성은 미디어 재생기를 이용해 한국 드라마, 영화, 노래를 시청하고 USB·SD카드로 유포한 혐의를 받는다.

유포 대상이 주로 청년들이며, 안전부는 이를 사회주의 체제에 대...

우크라이나, 올림픽 추모 헬멧 금지 IOC 결정 강력 비판

우크라이나 정부가 밀라노·코르티나담페초 동계올림픽에 참가한 스켈레톤 선수의 희생자 추모 헬멧 사용을 금지한 국제올림픽위원회(IOC)의 결정에 반발했다.

로이터통신에 따르면, 율리아 스비리덴코 우크라이나 총리는 현지시간 10일 자신의 소셜미디어에 추모 헬멧 사용 금지 결정을 언급하며 “심각하게 잘못된 것”이라고 비판했다.

.

우크라이나, 올림픽 추모 헬멧 금지 IOC 결정 강력 비판

우크라이나 정부가 밀라노·코르티나담페초 동계올림픽에 참가한 스켈레톤 선수의 희생자 추모 헬멧 사용을 금지한 국제올림픽위원회(IOC)의 결정에 반발했다.

로이터통신에 따르면, 율리아 스비리덴코 우크라이나 총리는 현지시간 10일 자신의 소셜미디어에 추모 헬멧 사용 금지 결정을 언급하며 “심각하게 잘못된 것”이라고 비판했다.

.

미국, 나이지리아 군 훈련 위해 미군 200명 파견

미국이 이슬람 극단주의 무장단체를 상대로 싸우는 나이지리아 군을 훈련하기 위해 미군 200명을 파견한다고 월스트리트저널(WSJ)이 현지 시각 10일 보도했다.

이번 병력은 앞으로 몇 주에 걸쳐 나이지리아에 도착하며, 전국에 배치돼 나이지리아 군의 훈련과 기술 지도를 담당한다.

나이지리아 군 대변인 사마일라 우바 소장은 WSJ에 “미군...

미국, 나이지리아 군 훈련 위해 미군 200명 파견

미국이 이슬람 극단주의 무장단체를 상대로 싸우는 나이지리아 군을 훈련하기 위해 미군 200명을 파견한다고 월스트리트저널(WSJ)이 현지 시각 10일 보도했다.

이번 병력은 앞으로 몇 주에 걸쳐 나이지리아에 도착하며, 전국에 배치돼 나이지리아 군의 훈련과 기술 지도를 담당한다.

나이지리아 군 대변인 사마일라 우바 소장은 WSJ에 “미군...

시진핑, 파키스탄 폭탄 테러에 조전 보내 애도

시진핑 중국 국가주석이 파키스탄에서 발생한 폭탄 테러로 수십 명의 사망자가 발생한 사건과 관련해 아시프 알리 자르다리 파키스탄 대통령에게 조전을 보내 애도의 뜻을 표했다.

중국 관영 신화통신은 시 주석이 보낸 조전에서 사망자들에 대한 깊은 애도를 표하고, 부상자와 유가족에게 위로를 전했다고 보도했다.

또 중국은 어떠한 형..

시진핑, 파키스탄 폭탄 테러에 조전 보내 애도

시진핑 중국 국가주석이 파키스탄에서 발생한 폭탄 테러로 수십 명의 사망자가 발생한 사건과 관련해 아시프 알리 자르다리 파키스탄 대통령에게 조전을 보내 애도의 뜻을 표했다.

중국 관영 신화통신은 시 주석이 보낸 조전에서 사망자들에 대한 깊은 애도를 표하고, 부상자와 유가족에게 위로를 전했다고 보도했다.

또 중국은 어떠한 형..

서울시, 설 연휴 24시간 비상 의료체계 가동

서울시, 설 연휴 24시간 비상 의료체계 가동

동구 민방위교육 전문강사 공개 모집

동구 민방위교육 전문강사 공개 모집

김종섭 울산시의회 부의장님과의 인터뷰

김종섭 울산시의회 부의장님과의 인터뷰